На пике эпидемии СПИДа некоторые ВИЧ-положительные американцы, продали свои полисы страхования жизни для быстрого заработка. Затем появились лекарства, спасающие жизнь. СПИД.ЦЕНТР публикует перевод статьи The Atlantic.

Если полистать ЛГБТ-журналы с 1980 по 1990 год, можно проследить траекторию развития эпидемии СПИДа в США, просто разглядывая рекламные объявления. В начале 80-х, когда ВИЧ был распространен в основном среди гей-сообщества в мегаполисах, такие журналы как The Advocate получали доход, рекламируя гей-бары и бани — места, которые пытались закрыть в Нью-Йорке в ответ на эпидемию. К середине 90-х такими изданиями, как Out и POZ, завладели фармацевтические компании, рекламируя ингибиторы протеазы — новый класс спасающих жизнь лекарств против ВИЧ.

Тем не менее, в самый разгар эпидемии был еще один, часто забытый, спонсор, поддерживавший на плаву эти издания, — индустрия, занимающаяся урегулированием в сфере обеспечения или виатикальным расчетом. При таком договоре владелец страхового полиса определяет независимого стороннего инвестора, который приобретает право после его смерти получить полную страховую сумму в обмен на незамедлительное предоставление денег. Реклама виатикальных агентов эксклюзивно предназначалась для людей с ВИЧ и вскоре заслужила зловещую репутацию: это было своего рода пари на то, что человек умрет в ближайшем будущем. Неизбежная смерть приносила быструю прибыль.

В наши дни брокерские фирмы именуют такие соглашения «Life Settlements» — вторичный рынок страхования жизни граждан, они призваны обслуживать пожилых, неизлечимо больных людей или тех, кто больше не может оплачивать страховку. Однако изначально появление виатикальных расчетов было связано исключительно с эпидемией СПИДа. «Все мои первые клиенты были ВИЧ-положительными, — рассказывает Брайан Фриман, брокер по инвестициям на вторичном рынке страхования жизни для людей, живущих с ВИЧ. — Очень многие хотели продать свои полисы, было легко рекламировать свои услуги для ВИЧ-инфицированного сообщества».

Многие продали свои полисы страхования жизни, столкнувшись с ужасным и смертельным вирусом. Кому-то из них достались огромные суммы денег. Часть живы и сегодня благодаря ингибиторам протеазы. И они хорошо понимают, что инвесторы давно ждут, когда же они отправятся в лучший мир.

Рекламные объявления вторичного рынка страхования жизни в 80-х и 90-х обычно были демографической направленности: белый человек, в хорошей физической форме, иногда мускулистый, выглядящий исключительно хорошо. «Используйте ваши возможности», — говорится в одном из объявлений, где изображен бодибилдер, держащий земной шар высоко над головой. Другие рекламные объявления внушали чувство безмятежности: вам показывали скамейку в парке на фоне природы. Третьи призывали задуматься о финансовой стороне вопроса, обещая позаботиться о непомерных расходах на лечение. В одном из номеров журнала The Advocate за 1996 год вторичное страхование жизни описывалось как «терапия денежных вливаний», в рекламе обещали «незамедлительное избавление от одного из самых болезненных побочных эффектов СПИДа… финансового разорения».

Реже на рекламных картинках изображали мужчину в отпуске, который прогуливается по тропическому пляжу, наблюдая за закатом: «Повидать далекие страны. Достичь целей. Восстановить силы», — говорится в рекламе одной из брокерских фирм, занимающейся виатикальными расчетами. Идея ясна: наслаждайся своей жизнью прямо сейчас.

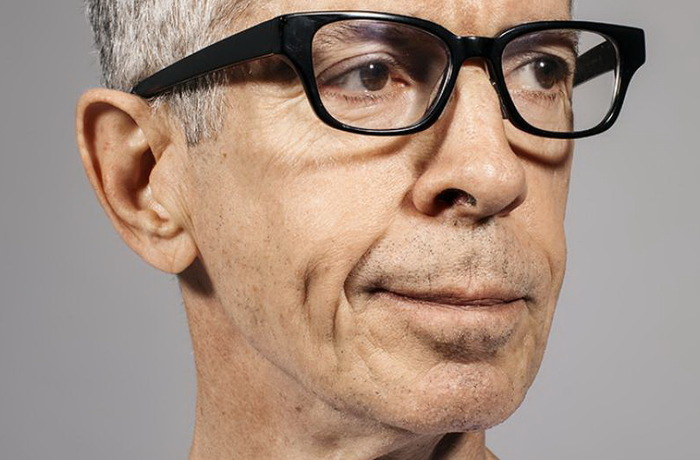

Состояние здоровья Шона Страба резко контрастировало с образом здорового мужчины из рекламного проспекта, когда он начал заниматься продажей договоров страхования жизни в середине 90-х. «Я был похож на скелет, весил 56,7 килограммов при росте 1,85 и покрыт фиолетовыми опухолями от саркомы Капоши, — вспоминает он. — Любой, кто видел меня, быстро понимал, что долго я не протяну». Страб — писатель и активист — рассказывает, что ему удалось продать три полиса страхования жизни: получить 93 % за договор на сумму 150 000 долларов, 70 % за договор на сумму 300 000 долларов и 50 % — на сумму 20 000 долларов. Он использовал деньги, чтобы начать издавать свой журнал POZ.

Вначале POZ получал значительную долю прибыли от рекламы такой же деятельности, в которую оказался вовлечен Страб, поэтому у него появился шанс познакомиться с людьми из индустрии поближе. «Некоторые из них были в шаге от того, чтобы стать настоящими мошенниками, будучи вовлеченными в нерегулируемый, но перспективный и приносящий прибыль финансовый сектор, — говорит он. — Многие выставляли напоказ свою позицию любителей быстрой наживы. Страб вспоминает, что однажды он встречался с брокером, который никогда не консультировался с докторами о предположительной продолжительности жизни держателей полиса. По словам Страба, тот объяснял, что «может посмотреть им в глаза и почувствовать, сколько им еще осталось».

Однако в этой индустрии были и положительные стороны. «Там было много хороших людей, особенно среди брокеров, которые пытались выбить для страхователей как можно больше денег, что позволило многим осуществить свою мечту: купить дом, начать бизнес или по крайне мере значительно улучшить свои последние годы, месяцы или дни», — рассказывает Страб.

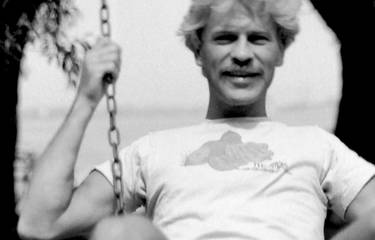

Сам он был не единственным, кто использовал деньги от продажи полиса для начала своего бизнеса. Его знакомый Генри Скотт узнал, что у него ВИЧ, вскоре после изобретения ингибиторов протеазы. Скотт говорит, что его полис был на сумму 600 000 долларов — часть его социального пакета как сотрудника The New York Times. По сложившейся практике издание Times прекратило выплачивать страховые взносы после того, как Скотт ушел из компании. И вместо того, чтобы выплачивать их самому, он решил продать свой полис. У него не было детей, а месячный взнос составлял 1000 долларов. Позже он воспользовался деньгами, чтобы начать свой бизнес: West Hollywood Media Company — гиперлокальное издательство, работающее на территории Западного Голливуда в Лос-Анджелесе.

Как только ингибиторы протеазы стали поступать на рынок, ценность полисов ВИЧ- положительных людей значительно снизилась. Скотт рассказывает, что за свой полис на сумму 600 000 долларов ему удалось получить 167 000 долларов — неплохие деньги, но процент гораздо ниже, чем у Страба.

Многие использовали полученные деньги на покупку недвижимости. В журнале POZ за 2000 год Клив Джонс — основатель мемориала «Квилт» (лоскутное одеяло в память о людях, умерших от СПИДа) — описывает гей-сообщество Палм-Спрингс как «городок, построенный на виатикальных расчетах. Все эти парни, которые продали свои страховки и приехали сюда умирать, — сейчас они заново делают ремонт».В то время как продажа полиса сулила немалую сумму денег, способную полностью изменить жизнь, этот «всплеск богатства» был доступен далеко не всем людям, живущим с ВИЧ. У кого не было страховки, приходилось брать непомерные расходы на себя. Воспользоваться этой статьей дохода могли только те, кого обеспечивали полисом страхования жизни на работе, а также те, у кого он уже был. Появление вторичного рынка страхования в очередной раз показало, что богатство определяет доступность лечения от ВИЧ. В 1987 году на рынке появилось первое одобренное лекарство против ВИЧ — Азидотимидин (AZT), когда препарат поступил в продажу, ежегодные расходы на него составляли 10 000 долларов. Для людей, живущих с ВИЧ, стоимость лекарств и сегодня остается главным барьером для прохождения лечения.

Когда AZT стал доступен, группа активистов ACT UP, в которой состоял и Страб, (организация прямого действия, добивающаяся улучшения жизни людей с ВИЧ/СПИДом), обвинила компанию по производству лекарственных препаратов Burroughs Wellcome в жажде наживы на людях с ВИЧ. Таким способом активисты хотели привлечь внимание общественности к грабительским ценам на лекарства. Практика виатикальных расчетов лишает идею наживы на людях своего символического смысла. В первые годы на рынке вторичного страхования работали исключительно индивидуальные инвесторы. Затем ситуация поменялась. В статье The New York Times за 1994 год было написано: «Так как новая отрасль развивается, страховые компании и крупные банки привлекает идея занять «теневой угол делового мира», где до этого доминировали и вели свою деятельность безо всякого присмотра независимые брокеры и мелкие предприниматели».

И Страб, и Скотт обеспокоены, что их полисы находятся в руках частных лиц, а не организаций. Страб — мэр города Милфорд, штат Пенсильвания, с населением 1000 человек, где он также владеет бутик-отелем. «Что если они действительно разозлятся и захотят вернуть свои деньги?» — спрашивает он.

«Шона Страба найти несложно, — язвительно замечает Скотт. — Что касается меня, я не знаю, кто владелец моего полиса. В этом, конечно, много странного».

Ни в одном законе не указано, что покупатель полиса должен уведомлять о чем-либо изначального владельца. Также и лицу, продавшему свой полис, практически невозможно узнать, кто извлечет выгоду из его смерти.

Скотт говорит, что в первые годы после того, как он продал свой полис, ему приходили написанные от руки открытки от управляющей страховой компании. Там были сообщения вроде: «Надеемся, вы отлично справляете свой день рождения» или «Надеемся, вы хорошо себя чувствуете». Скотт шутливо прозвал их открытками «Вы все еще живы?».

Сейчас, по его словам, открытки стали приходить реже и носят не такой личный характер. Дважды в год ему надо подписывать документ о том, что он жив, и проходить осмотр у доктора.

Страб получает такие же письма от своей брокерской фирмы Legacy Benefits. Формулировка этих писем бывает довольно туманной, становится неясно: владеет ли полисом сама фирма или они представляют чьи-то интересы.

Недавний иск фирме Legacy Benefits наглядно демонстрирует все сложности, которые могут возникнуть, если частное лицо владеет долей в договоре страхования жизни. Как сообщает North Bay Business Journal, частный инвестор по имени Крис Амбергер подал в суд на фирму в 2016 году. Он заявил, что фирма продала ему доли от двух полисов страхования в 1998 году, оба полиса принадлежали людям, инфицированным ВИЧ. По словам Амбергера, фирма определила среднюю продолжительность жизни держателей полиса от 18 до 24 месяцев. К тому моменту врачи выписывали ингибиторы протеазы уже два года, и показатели смертности от СПИДа ежегодно сокращались: 50 000 американцев — в 1995 году, 20 000 — в 1998 году.

Оба страхователя дожили до нового столетия и, возможно, до сих пор живут. Адвокат Амбергера рассказал North Bay Business Journal, что за держателей полиса взносы оплачивал работодатель — компания General Electric, это происходило до момента их выхода на пенсию. После этого Амбергер начал получать счета об оплате страховых взносов, в октябре 2015 он перестал платить, таким образом, отказавшись от своей доли. И вскоре после этого подал в суд на компанию Legacy Benefits. Юрист, представляющий фирму, утверждает, что фирма с ее сегодняшней структурой и организацией, не имеет никаких деловых соглашений с Амбергером.

В июле Амбергер согласился на неразглашаемую сумму, после того как судья снял четыре или пять обвинений. (Ни Амбергер, ни фирма не ответили редакции на просьбы прокомментировать дело).

Как и упорные страхователи Амбергера, Скотт и Страб выжили в самые страшные годы эпидемии СПИДа. Скотт живет с ВИЧ уже более 20 лет, и у него ни разу не возникало беспокоящих его симптомов — возможно, к великой досаде тех, кто уже несколько десятилетий ожидает возможности вернуть свои вложения.

«У них бы получилось гораздо лучше, купи они акции фирмы Apple», — говорит он.

Сейчас, по его словам, открытки стали приходить реже и носят не такой личный характер. Дважды в год ему надо подписывать документ о том, что он жив, и проходить осмотр у доктора.

Сейчас, по его словам, открытки стали приходить реже и носят не такой личный характер. Дважды в год ему надо подписывать документ о том, что он жив, и проходить осмотр у доктора.